DMASS-rapport 2. kvartal:

Slik skal industrien navigere usikkerhet

En analyse fra DMASS viser vedvarende nedgang for europeisk komponentdistribusjon, mens geopolitiske spenninger og markedsendringer presser frem nye strategier.

Publisert

Sist oppdatert

Ifølge DMASS Europe e.V., som representerer omtrent 85 % av det europeiske distribusjonsmarkedet for elektronikk, viser markedet fortsatt ingen klare tegn på bedring. Vedvarende global usikkerhet preger investeringsbeslutninger, som ofte blir utsatt eller i noen tilfeller kansellert. Uforutsigbare politiske endringer, tollsatser og makroøkonomisk motvind bidrar ytterligere til å bremse den globale markedsvirksomheten. Til tross for at Europa potensielt kunne ha fordel av større pålitelighet og regulatorisk klarhet sammenlignet med andre regioner, har disse fordelene ennå ikke resultert i et merkbart positivt momentum. Forventningene i sektoren skaleres tvert imot stadig ned.

Betydelig nedgang

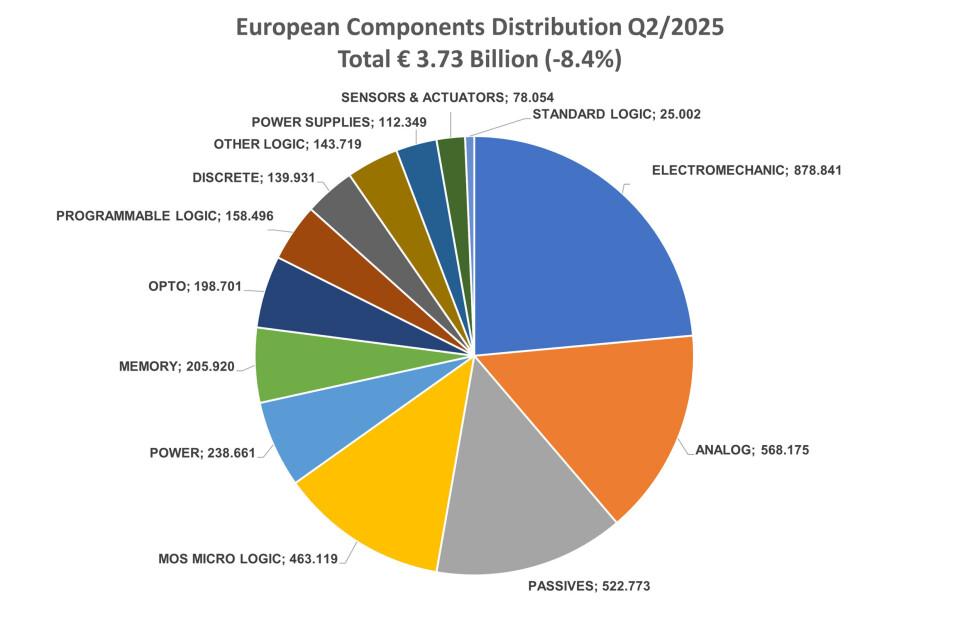

I andre kvartal av 2025 opplevde distribusjonssalget av halvledere i Europa en betydelig nedgang på 14 %, til totalt 2,20 milliarder euro. Blant de største landene hadde Østerrike igjen det kraftigste fallet, med en nedgang på nesten 37 %, fulgt av Frankrike med en reduksjon på 20 %. Kun Iberia (Spania/Portugal) gjorde det merkbart bedre med en svak økning på 2,4 %.

IP&E

For passive, sammenkoblings- og elektromekaniske komponenter (IP&E) snudde nedgangen til en svak økning på 1,43 % til 1,51 milliarder euro. Kun Østerrike, Storbritannia, Tyskland og Sveits opplevde fortsatt nedgang. Ser man på produktene individuelt, viste passive komponenter en svak nedgang (-1,17 %), mens elektromekaniske komponenter (+2,38 %) og strømforsyninger (+6,82 %) var tilbake i vekst. Den største nedgangen ble sett for kondensatorer i form av film (-17,8 %), tantal (-11,4 %) og aluminium (-10,5 %), mens sensorer (+7,6 %) og sirkulære kontakter (+122,7 %) viste god økning.

Rom for tilpasninger

Styreleder i DMASS Europe, Hermann Reiter, understreker at til tross for utfordringene, er det rom for strategisk tilpasning. – Mens forsyningskjeden for elektroniske komponenter fortsatt har et globalt omfang, fragmenteres kundemarkedene raskt. Etterspørselen etter KI stiger i Asia og USA, mens Europa står overfor industriell stagnasjon og må redefinere sin posisjon for å kompensere for en synkende bilsektor. Som en konsekvens trekker forsyningskjeden seg sammen, og designinnovasjon får større gjennomslag enn tradisjonelle innkjøpsstrategier, sier han.

Økende press

Reiter konkluderer med at den europeiske økonomien i 2025 er robust, men møter økende press fra geopolitiske spenninger og forstyrrelser i global handel. Dette er spesielt tydelig i forsyningskjeden for elektroniske komponenter, som er under press på grunn av lengre ledetider, lagerustabilitet og avhengighet av kritiske råvarer fra Asia. Til tross for fragmenteringen i global handel, forblir markedet dypt sammenkoblet. Europa svarer med nærshoring-strategier, diversifisering av forsyningskjeden og tiltak for digital transparens. Den økende etterspørselen etter halvledere, IoT-enheter og KI-applikasjoner fortsetter å drive innovasjon og skaper vekstmuligheter selv i usikre tider. For å forbli konkurransedyktig må Europa mer aktivt forme den globale dynamikken i et elektronikklandskap i rask endring.