Halvledere:

Enorme investeringer i halvlederproduksjon

SEMI rapporterer at globale utgifter til 300 mm fabrikkutstyr forventes å bli på totalt 374 milliarder dollar de neste tre årene. Kina, Sør-Korea og Taiwan dominerer.

Globale utgifter til 300 mm fabrikkutstyr forventes å nå 374 milliarder dollar fra 2026 til 2028, rapporterte SEMI i dag i sin siste 300 mm 300mm Fab Outlook. Denne robuste investeringen gjenspeiler fabrikkregionalisering og økende etterspørsel etter KI-brikker for datasentre og kant-enheter, samtidig som den understreker den økende forpliktelsen til selvforsyning av halvledere på tvers av viktige regioner gjennom lokaliserte industrielle økosystemer og omstrukturering av forsyningskjeden.

Runder 100 milliarder

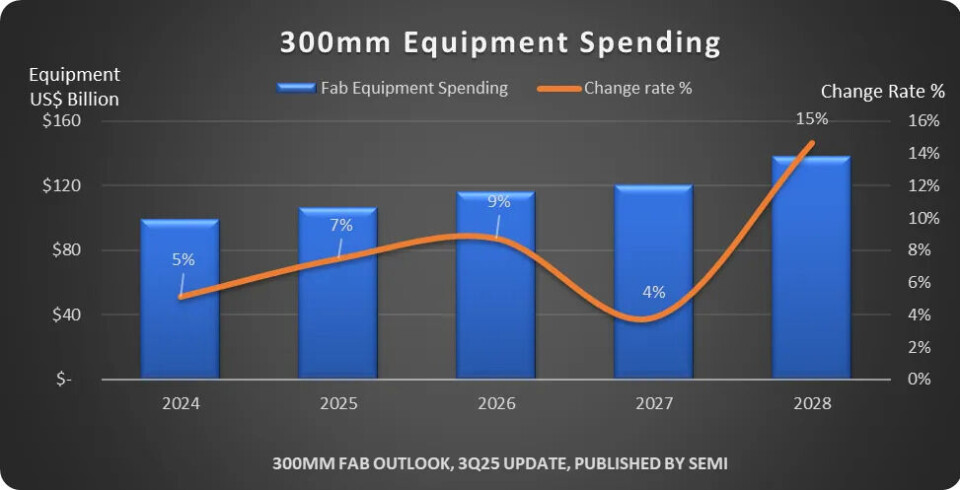

Pengebruken til 300 mm-fabrikkutstyr verden over forventes å overstige 100 milliarder dollar for første gang i 2025, med en økning på 7 % til 107 milliarder dollar. Rapporten anslår at investeringene vil øke med 9 % til 116 milliarder dollar i 2026, 4 % til 120 milliarder dollar i 2027 og 15 % til 138 milliarder dollar i 2028.

Logikk og mikro

Logikk- og mikrosegmentet forventes å lede utstyrsutvidelsen med totale investeringer på 175 milliarder dollar fra 2026 til 2028. Silisiumsmier forventes å være de viktigste driverne for denne veksten, drevet av kapasitetsutbygging innen lederbredder under 2nm. Viktige muliggjørere inkluderer avanserte teknologier som gate-all-around (GAA)-arkitektur og backside-strømforsyning, som er avgjørende for å forbedre brikkens ytelse og energieffektivitet for stadig mer krevende KI-baserte arbeidsoppgaver.

Mer avansert 1,4 nm prosessteknologi forventes å komme i volumproduksjon innen 2028–2029. I tillegg forventes forbedringer av KI-ytelse å drive massiv vekst innen kant-enheter, inkludert bilelektronikk, IoT-applikasjoner og robotikk. Utover avanserte prosesser forventes etterspørselen på tvers av alle noder og ulike elektroniske enheter å øke betydelig, noe som vil føre til investeringer også i modent prosessutstyr.

Minner

Minnesegmentet forventes å bli nest størst i investeringer med 136 milliarder dollar i utgifter over treårsperioden, noe som markerer starten på en ny vekstsyklus for segmentet. Investeringer i DRAM-relatert utstyr forventes å overstige 79 milliarder dollar fra 2026 til 2028, med 3D NAND-investeringer som når 56 milliarder dollar i samme periode.

KI-trening og -inferens har ført til omfattende økning i etterspørselen på tvers av ulike typer minne. KI-trening krever større dataoverføringsbåndbredde og ekstremt lav latens, noe som øker etterspørselen etter høybåndbreddeminne (HBM) betydelig. Dessuten genererer modellinferens digitalt KI-innhold av høyere kvalitet og mer mangfoldig, noe som skaper betydelig etterspørsel etter sluttlagringskapasitet og driver krav til 3D NAND Flash. Denne robuste etterspørselen har opprettholdt økte nivåer av investeringer i minne i forsyningskjeden på mellomlang til lang sikt, noe som bidrar til å redusere potensielle nedturer fra tradisjonelle svingninger i minnesyklusen.

Analoge- og krafthalvledere

De forventede investeringene i analogrelaterte segmenter anslås å overstige 41 milliarder dollar i løpet av de neste tre årene.

Inkludert sammensatte halvledere forventes det at det kraftrelaterte segmentet vil investere 27 milliarder dollar fra 2026 til 2028.

Kina i førersetet

Kina forventes å fortsette å lede an i utgifter til 300 mm-utstyr med 94 milliarder dollar i forventede investeringer fra 2026 til 2028, støttet av nasjonale selvforsyningspolitikker.

Korea forventes å bli nummer to i globale utgifter til 300 mm-utstyr over treårsperioden med 86 milliarder dollar investert, noe som støtter industrier over hele verden med hensyn til etterspørselen etter generativ KI.

Taiwan forventes å investere 75 milliarder dollar i 300 mm-utstyr i løpet av de tre årene, og er dermed nummer tre. Investeringene vil primært konsentrere seg om 2nm- og sub-2nm-kapasitet for å opprettholde dominansen innen avansert smiekapasitet og teknologisk lederskap.

Vekst i Amerika

Rapporten anslår at Amerika vil investere 60 milliarder dollar fra 2026 til 2028, og dermed komme opp på fjerdeplass. Amerikanske leverandører utvider avansert prosesskapasitet for å møte den økende etterspørselen etter AI-applikasjoner, samtidig som de setter i gang innenlandske industrielle og investeringsmessige oppgraderinger for å opprettholde global lederskap i teknologiutvikling.

Europeiske ambisjoner

Japan, Europa og Midtøsten samt Sørøst-Asia forventes å investere henholdsvis 32 milliarder dollar, 14 milliarder dollar og 12 milliarder dollar i løpet av treårsperioden. Politiske insentiver som tar sikte på å lindre kritiske bekymringer rundt halvlederforsyningen, forventes å øke utstyrsinvesteringene med mer enn 60 % i disse regionene innen 2028 sammenlignet med 2024.

SEMI 300mm Fab Outlook, som er en del av SEMI Fab Forecast-databasen, lister opp 391 anlegg og linjer globalt. Rapporten gjenspeiler 173 oppdateringer og ni nye fabrikk-/linjeprosjekter siden forrige publisering i januar 2025.

Kilde: SEMI