DMASS: Fortsatt tosifret vekst i andre kvartal, men …

DMASS rapporterer en økning i 2. kvartal 2022 på 33,4 % for halvledere og 19,6 % for kontakter og koblinger, passive og elektromekaniske komponenter. Allokeringen fortsetter, men for utvalgte sektorer er er det noen lettelser.

Publisert

Denne artikkelen er 2 år eller eldre

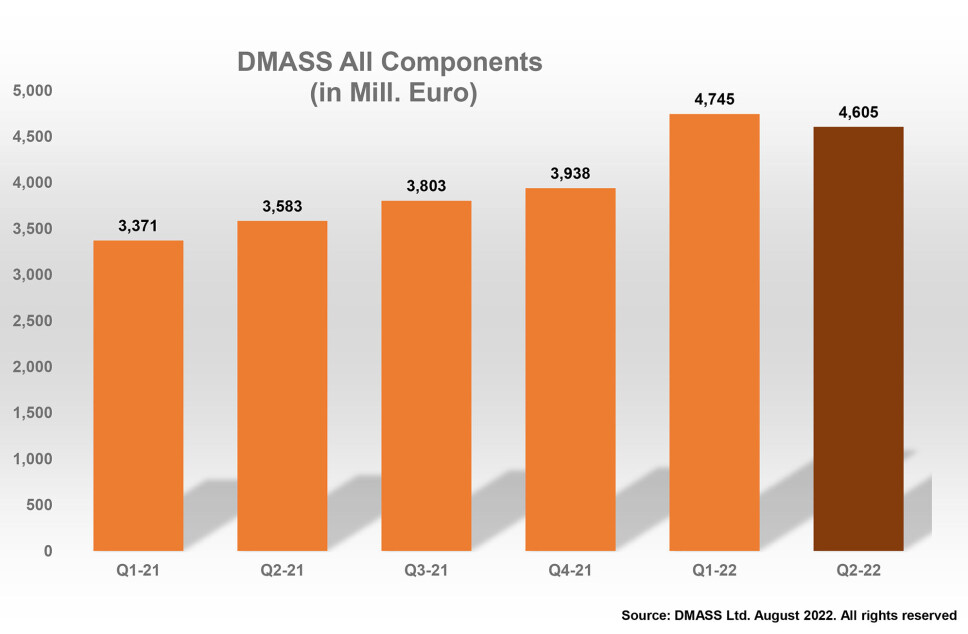

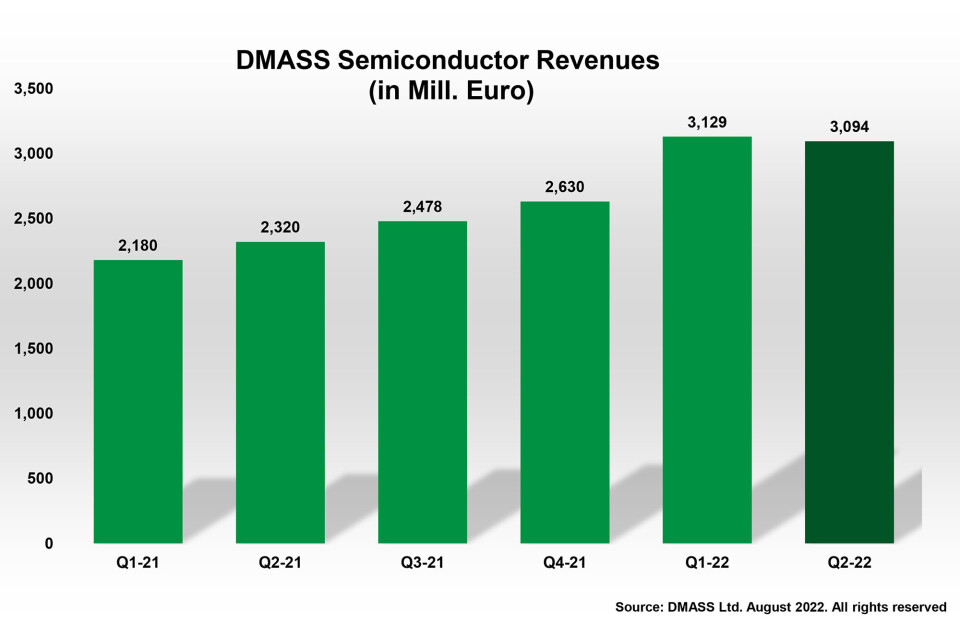

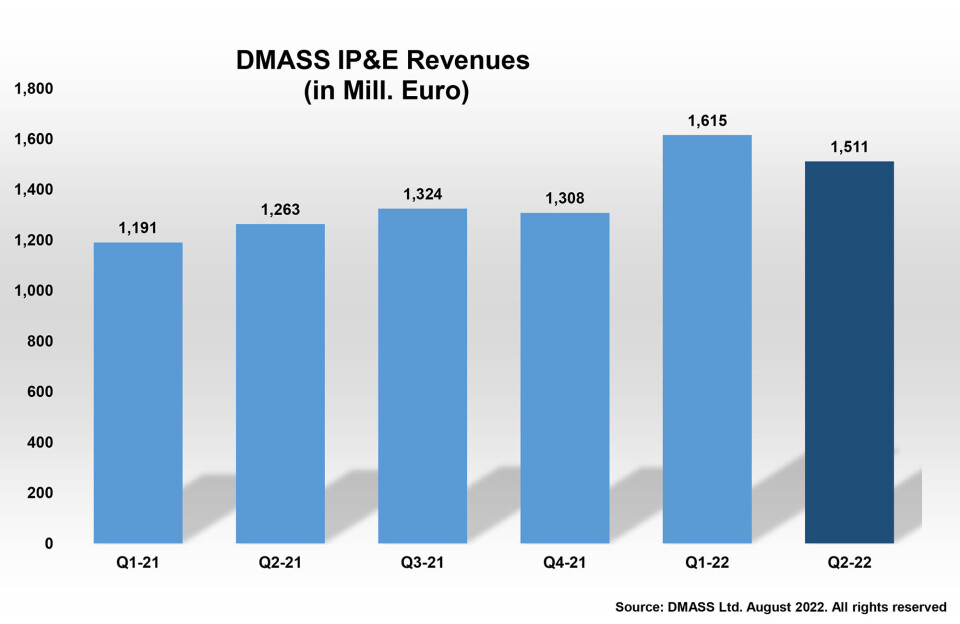

Allokering og mangel på komponenter fortsetter å prege europeisk komponentdistribusjon, men er nå ledsaget av delvis lettelse på enkelte produktområder. Likevel, ifølge DMASS Ltd., økte salget innen halvlederdistribusjon, som rapportert av medlemmene, med 33,4 % til 3,09 milliarder euro. IP&E (Interconnect, Passive and Electromechanical) vokste med 19,6 % til 1,51 milliarder euro. Totalt vokste komponentdistribusjonsmarkedet med 28,5 % til 4,60 milliarder euro.

– Etter et ekstremt godt 2. kvartal i 2021, er det ingen overraskelse at vekstratene i siste kvartal har vært lavere enn ved inngangen til året. Når det er sagt, er en samlet vekst på 28,5 % utmerket, og ordrebøkene så vel som ordrereserven er fortsatt sterk. Den fullstendige stansen av handel med Russland har hatt en viss innvirkning, slik at en 1:1 sammenligning ikke er helt mulig. I et nøtteskall er vi fornøyde med tallene, men ikke med det faktum at vi ikke kunne tilfredsstille hele etterspørselen fra kundene våre. Når situasjonen endelig vil normalisere seg er vanskelig å si, da det avhenger av for mange iboende og makroøkonomiske faktorer, sier Hermann Reiter, styreleder i DMASS i en kommentar.

Halvledere

Halvledere forble drivkraften i veksten andre 2. kvartal. Fra et regionalt synspunkt, bortsett fra noen mindre land eller regioner, var veksten av halvledere overproporsjonal (unntatt Storbritannia og Tyrkia). Tyskland vokste med 38 % til 852 millioner euro, Italia med 39 % til 297 millioner euro, Frankrike med 43,4 % til 215 millioner euro og Storbritannia med 26 % til 212 millioner euro. Øst- og Nord-Europa endte nesten i lås med 36,8 % og 37,1 % vekst (til henholdsvis 559 millioner euro og 248 millioner euro). Det russiske salget stoppet nesten helt opp, ettersom de fleste vestlige organisasjoner har lagt ned sin virksomhet der.

Fra et produktperspektiv var vekstratene fordelt mye bredere, fra magre 6 % vekst for optoelektronikk til hele 74 % i programmerbar logikk. Mens spesialiteter som Flash-minne, annen logikk (ASSPs) og Programmerbar logikk bokstavelig talt gikk gjennom taket, endte optiske-, kraft- og diskrete komponenter opp med en langt under gjennomsnittet vekst. Analog og MOS Mikro som de største produktgruppene kom litt under gjennomsnittet, men fortsatt på over 30 %. Analog vokste med 31,3 % til 870 millioner euro, MOS Mikro med 30,4 % til 603 millioner euro, kraft med 18,5 % til 345 millioner euro, minner med 63,7 % til 351 millioner euro, opto med 6 % til 238 millioner euro, annen logikk med 71,4 % til 186 millioner euro, programmerbar logikk med 74,4 % til 198 millioner euro, diskret med 21,6 % til 174 millioner euro og sensorer (inkl. aktuatorer) med 32,8 % til 90 millioner euro.

Kontakter og koblinger, passive og elektromekaniske komponenter

Kontakter og koblinger -, passive- og elektromekaniske (IP&E)-komponenter vokste i andre kvartal i et langsommere tempo enn halvledere, noe som tyder på en raskere tilbakevending til det normale i denne sektoren. Siste kvartals 1,51 milliarder euro (+19,6 %) fordelte seg som følger: Tyskland vokste med 25,4 % til 393 millioner euro, Italia med 20,1 % til 170 millioner euro, Frankrike med 17,4 % til 135 millioner euro, Storbritannia med 18,4 til 143 millioner Euro og Øst-Europa med 21,2 % til 199 millioner euro. Elektromekaniske produkter, inkludert Interconnect, representerte den største produktgruppen, med 808 millioner euro (+19,8%), fulgt av passive produkter med 616 millioner euro (+18,6%) og strømforsyninger med 87 millioner euro (+25,5%).

– Selv om vi håper at den generelle forsyningssituasjonen blir bedre, vil det fortsatt være noen strukturelle mangler utover 2022, noe vi stadig hører fra markedet. Det som er mer bekymringsfullt er utsiktene på mellomlang sikt og de massive utfordringene på økonomien: Russisk angrep på Ukraina, energikrise, inflasjon, økonomisk nedgang globalt, klimakrise – multiplikasjonen av disse kan føre til svært vanskelige markedsforhold. Selv for en bransje som vår som i mange tiår har dratt nytte av overproporsjonal vekst, på grunn av den gjennomgripende og innovative kraften i våre teknologier. Det neste kvartalet vil definitivt vise hvilken retning markedet vil gå fremover. Ikke desto mindre er vi på lang sikt optimistiske for at elektronikkindustrien vil fortsette å gjøre en forskjell, sier Hermann Reiter